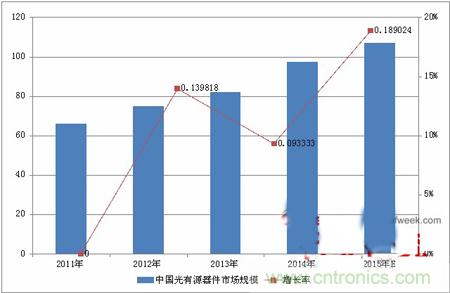

【導讀】據OFweek行業(yè)研究中心出版的《2015-2018年中國光有源器件市場分析及前景預測報告》顯示,2014年中國光有源器件市場規(guī)模達到97.5億元人民幣,估計2015年增長10%達到107億元人民幣。

報告認為光有源器件的增長主要來源于電信市場和數(shù)據通信市場需求的增長,未來數(shù)據通信市場或將成為光有源器件的主力增長點。

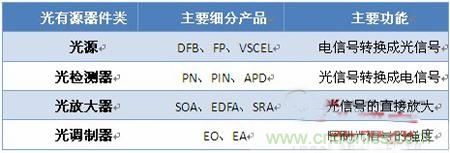

一、光有源器件分類

光通信器件包括光有源器件和光無源器件,有源無源按照是否需加外界能源驅動來區(qū)分。光有源器件主要負責光信號的產生、放大和接收,完成信號的光-電-光轉換和放大等功能。光有源器件包括光纖放大器、光纖激光器、光收發(fā)器和光調制器,這些器件都是光發(fā)射機、光接收機和光中繼器的關鍵器件,和光纖一起決定著基本光纖傳輸系統(tǒng)的水平。

圖表1 光有源器件主要分類及功能

二、光有源器件市場現(xiàn)狀

2014年全球光器件市場規(guī)模達到73.9億美元,2015年將增長5%,市場規(guī)模達到77.7億美元。中國光器件行業(yè)是光通信產業(yè)鏈上最薄弱的環(huán)節(jié),國內領先的光迅科技也只占排到全球光器件行業(yè)中的第六名。在細分市場上,光有源器件與光無源器件的比例大概是4:1。近年來,全光網建設的推動,光無源器件的份額有所上升。

據OFweek行業(yè)研究中心出版的《2015-2018年中國光有源器件市場分析及前景預測報告》顯示,2011年-2014年中國光有源器件市場規(guī)模增長較快,年復合增長率達到14%。未來幾年會有所放緩,年復合增長率會降至10%左右。2014年中國光有源器件市場規(guī)模為97.5億元人民幣,估計2015年將達到107億元。

圖表2 2011-2015年中國光有源器件市場規(guī)模及變化趨勢(單位:億元,%)

三、中國光有源器件行業(yè)發(fā)展特點分析

(一)整體實力偏弱

光通信產業(yè)鏈上,光通信設備產業(yè)華為占據全球市場份額的26%,排名第一;光纖光纜行業(yè),長飛光纖預制棒全球市場份額超過17%,市場第一,其他光纖和光纜分別排名第二;而光器件行業(yè)國內排名第一的光迅全球市場份額不到6%,全球第六。中國在光器件行業(yè)一直處于追逐者的角色,盡管近年來與國外先進企業(yè)的技術水平在逐步縮小,但從我國光通信整體上來看,光器件行業(yè)仍然是科技工作者關注的重點。

(二)關鍵技術與國外先進水平差距較大

1、關鍵工藝技術能力和工藝平臺水平與國外相比存在較大的差距。

在通信光電子器件的基礎理論研究方面,我國與國外先進水平相比差距不大,但關鍵工藝技術的好壞和裝備條件平臺的薄弱是制約我國通信光電子器件研究開發(fā)和可持續(xù)發(fā)展的瓶頸。我們在相關器件的關鍵技術方面的突破與掌握能力、器件工藝的研究和創(chuàng)新能力、工藝技術研究的關鍵裝備條件水平等方面與國外存在較大差距。

2、 高端光電子器件方面的差距日益明顯。

中國的通信光電子器件企業(yè)擁有自主知識產權的高端核心技術不多、對國外芯片和特種材料的依賴性較大,具有核心競爭能力的產品較少,所提供的產品也多集中在中低端,產品附加值不高,國際市場競爭能力和盈利能力還有待提高;雖然有些器件制造企業(yè)具有一定的生產規(guī)模,但是產業(yè)持續(xù)發(fā)展的技術和工藝基礎較為薄弱,不少企業(yè)不得不依靠在中低端產品方面的惡性價格競爭和低廉的勞動力成本來艱難地維持生存,并逐漸淪為缺乏核心技術、沒有自主品牌、給國外公司打工的OEM工廠。

(三)國內光有源器件市場需求逐步增多

光器件是光纖通信系統(tǒng)的基礎與核心,同時也是發(fā)展的關鍵,是光纖通信領域中具有前瞻性、先導性和探索性的戰(zhàn)略必爭高技術,也最能夠代表一個國家在光纖通信技術領域的水平和能力。我國光器件特別是光有源器件整體實力偏弱,下游光通信設備實力卻很強。光器件的下游產業(yè)將是推動我國光有源器件市場向前發(fā)展源源不斷的動力。

中國4G網絡建設正在如火如荼的進行中,預計2015年三大運營商4G基站建設總數(shù)將超過200萬個。“寬帶中國”戰(zhàn)略的推進,接入網FTTH用戶不斷增長,寬帶接入速率不斷提高。大數(shù)據和云計算服務的驅動,中國已成為僅次于美國的全球第二大數(shù)據中心。眾多應用領域都刺激著中國光有源器件市場的需求的增長。

四、中國光有源器件應用領域發(fā)展分析

1、電信市場

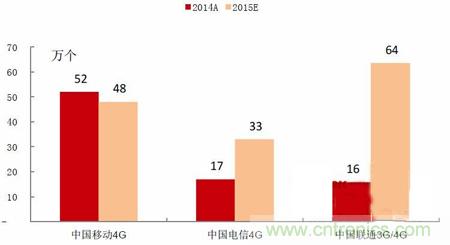

時下中國電信市場最熱門的話題無非是4G通信及FTTH接入。2013年底,中國移動首先獲得4G TDD牌照,成為4G市場的主力軍,截止2015上半年中國4G用戶總數(shù)達到2.25億,中國移動獨占84%。2015年初,中國電信和中國聯(lián)通分別獲得4G FDD牌照,三大運營商的4G爭奪戰(zhàn)才真正打響。估計2015年底三大運營商的4G基站總數(shù)將達到200萬個。全球的5G雖已提上議事日程,但商用計劃是在2020年。未來幾年,4G移動通信仍然是市場發(fā)展主力。

圖表3 2014、2015年三大運營商新增4G基站數(shù)量(單位:萬個)

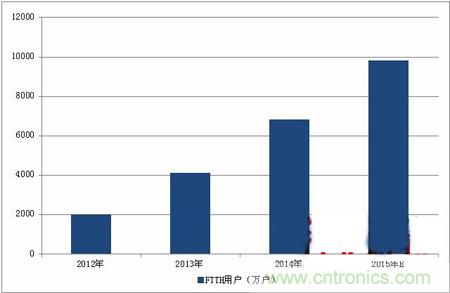

FTTH將成為固網寬帶接入市場的主流技術。截止2015年7月中國寬帶用戶規(guī)模已達2.08億戶;光纖到戶達9400萬戶,比上年增長75%以上,2015年底9800萬戶的目標將會超額完成。其中8Mbps以上用戶占比已接近56%,成為主導用戶群體。

圖表4 2012-2015年中國FTTH用戶增長情況(單位:萬戶)

2、數(shù)據中心

2014年,光器件在電信市場的增長率為7%,在數(shù)據通信市場的增長率為10%。數(shù)據通信市場將成為光器件的主力增長點。

2014年中國IDC市場規(guī)模達372.2億元人民幣,增速達到41.8%,相比去年增速有較大上升,與歐美發(fā)達國家相比,還是保持一個較高的增長速度。截至2014年底,中國已成為全球第二大數(shù)據中心市場,未來幾年仍將持續(xù)保持兩位數(shù)的增長率。

圖表5 2009-2014年中國IDC行業(yè)市場規(guī)模及增長(單位:億元,%)

OFweek光通訊行業(yè)高級分析師潘小星認為:中國光有源器件市場形勢利好,國內器件廠商需把握市場機遇,開發(fā)出競爭力強并適合市場需求的產品。同時,要加大核心技術的研發(fā)力度,打破光器件芯片和關鍵工藝受制于人的局面。