【導(dǎo)讀】盡管電動(dòng)汽車和混合動(dòng)力汽車一路高歌猛進(jìn),傳統(tǒng)的汽油和柴油動(dòng)力汽車在未來(lái)許多年內(nèi)仍將是市場(chǎng)的主流。預(yù)計(jì)到2023年,傳統(tǒng)動(dòng)力汽車仍將在全球輕型汽車產(chǎn)量中占據(jù) 85% 份額。但是,這并不意味著汽車的動(dòng)力系統(tǒng)控制要求將會(huì)一成不變。

汽車制造商和他們的供應(yīng)商正面臨著日益嚴(yán)格的燃油經(jīng)濟(jì)性和尾氣排放控制要求。在近期發(fā)生的柴油發(fā)動(dòng)機(jī)排放丑聞之前,這種情況就早已出現(xiàn),只不過(guò)現(xiàn)在更加嚴(yán)格。

這導(dǎo)致汽車廠商需要更多、更復(fù)雜的后處理技術(shù),而過(guò)去未采用后處理技術(shù)的車輛也需要安裝后處理系統(tǒng)。為了確保這類后處理系統(tǒng)能夠妥善工作,我們顯然需要更加復(fù)雜的動(dòng)力系統(tǒng)控制。事實(shí)上,梅賽德斯從 2014 年起就已經(jīng)開始為某些搭載汽油發(fā)動(dòng)機(jī)的車型安裝微粒過(guò)濾器,例如 W222 S500。該公司表示,今后將隨著發(fā)動(dòng)機(jī)的升級(jí)逐步擴(kuò)大微粒過(guò)濾器的使用范圍。

與后處理技術(shù)的改進(jìn)一樣,控制策略也正變得更加復(fù)雜,越來(lái)越多的廠商開始采用基于模型的控制而不是相對(duì)簡(jiǎn)單的圖位控制技術(shù)。向基于模型的控制轉(zhuǎn)變通常意味著更高的處理要求。某些情況下可以使用特定的加速器 IP,但是更常見的方法是直接通過(guò)處理器內(nèi)核為基于模型的控制提供支持。這就需要浮點(diǎn)支持;而為了確保高效執(zhí)行,還有必要引入某些特定的數(shù)學(xué)運(yùn)算來(lái)幫忙。

雖然電動(dòng)汽車在全球汽車產(chǎn)量中所占的份額依然相對(duì)較小,但是毫無(wú)疑問(wèn),隨著排放指標(biāo)的趨緊以及汽車廠商陸續(xù)推出更加高性價(jià)比和出色的產(chǎn)品,這個(gè)份額必將獲得顯著的增長(zhǎng)。

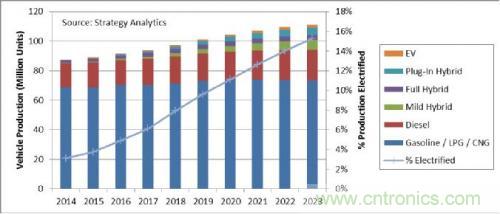

研究公司Strategy Analytics的研究表明,各類電動(dòng)汽車的產(chǎn)量在汽車總產(chǎn)量中所占的份額預(yù)計(jì)將從 2016 年的 5% 提高到 2023 年的 15%。

按動(dòng)力系統(tǒng)類型劃分的輕型汽車產(chǎn)量

混合動(dòng)力汽車/電動(dòng)汽車的總產(chǎn)量預(yù)計(jì)將從 2015 年的330 萬(wàn)輛增長(zhǎng)到 2020 年 1160 萬(wàn)輛,復(fù)合年均增長(zhǎng)率超過(guò) 28%。這個(gè)速度遠(yuǎn)遠(yuǎn)超過(guò)傳統(tǒng)動(dòng)力汽車 1.6% 的年均增長(zhǎng)率,也大大高于汽車總產(chǎn)量 3.3% 的年均增長(zhǎng)率。預(yù)計(jì)到 2023 年,電動(dòng)汽車的市場(chǎng)需求將進(jìn)一步增長(zhǎng)到 1700 萬(wàn)輛以上。

電動(dòng)汽車有很多不同的類型。按照它們的電動(dòng)化程度,可以大致分為:

輕度混合動(dòng)力汽車——電動(dòng)機(jī)功率通常低于 15 kW,僅用于提供扭矩輔助而不具備純電力驅(qū)動(dòng)功能。 在所有混合動(dòng)力汽車類型中,這個(gè)類別的增速排名第二,2015 年到 2020 年的復(fù)合年均增長(zhǎng)率達(dá)到 45%。這個(gè)增速在很大程度上有賴于 48V 技術(shù)的成功引進(jìn)。這種 48V 輕度混合動(dòng)力汽車預(yù)計(jì)將在歐洲市場(chǎng)獲得極大發(fā)展,因?yàn)楦鞔笃噺S商正在積極開發(fā)性價(jià)比更高的汽油發(fā)動(dòng)機(jī)來(lái)取代柴油發(fā)動(dòng)機(jī)。

全混合動(dòng)力汽車——電動(dòng)機(jī)功率通常高于 30 kW,能夠在沒(méi)有內(nèi)燃機(jī)協(xié)助的情況下獨(dú)立驅(qū)動(dòng)汽車。 這類汽車配備的電池通常很小,因此純電動(dòng)續(xù)航里程常常只有幾公里。這個(gè)類別的增速最慢,2015 年到 2020 年的復(fù)合年均增長(zhǎng)率僅為 8%——但是仍然大大高于 3.3% 的整體市場(chǎng)增速。這個(gè)細(xì)分市場(chǎng)目前最受歡迎也最為成熟(例如豐田普銳斯),因此要繼續(xù)增長(zhǎng)也較為困難。另外,有一部分需求將向插電式混合動(dòng)力汽車轉(zhuǎn)移。

插電式混合動(dòng)力汽車和全混合動(dòng)力汽車類似,也配備功率強(qiáng)大的電動(dòng)機(jī),但是電池的尺寸大很多,并且可以使用外部電源充電,因此純電動(dòng)續(xù)航里程也長(zhǎng)很多。這類汽車提供了“一舉兩得”的方案:純電動(dòng)續(xù)航里程可滿足日常通勤需求,而借助汽油發(fā)動(dòng)機(jī)的續(xù)航里程(以及快速加油)則可實(shí)現(xiàn)長(zhǎng)途旅行。這個(gè)類別的增速將最快,2015 年到 2020 年的復(fù)合年均增長(zhǎng)將達(dá)到 54%。因此,插電式混合動(dòng)力汽車的產(chǎn)量預(yù)計(jì)將在 2020 年超越全混合動(dòng)力汽車。

純電動(dòng)汽車并不搭載汽油或柴油發(fā)動(dòng)機(jī)。這個(gè)類別的增速可以排到第三位,2015 年到 2020 年的復(fù)合年均增長(zhǎng)將超過(guò) 34%,盡管目前的基數(shù)還非常小。若要實(shí)現(xiàn)預(yù)計(jì)增速,各大汽車廠商還需要推出新車型。未來(lái)一段時(shí)間內(nèi),成本和續(xù)航里程將繼續(xù)成為制約這類汽車推廣的因素。

動(dòng)力系統(tǒng)處理器是持續(xù)增長(zhǎng)的巨大市場(chǎng)

動(dòng)力系統(tǒng)版圖的改變,加上傳統(tǒng)動(dòng)力汽車面臨的排放和油耗壓力,共同推進(jìn)了人們對(duì)動(dòng)力系統(tǒng)控制器以及嵌入式處理器的需求。同時(shí),采用內(nèi)燃機(jī)和電動(dòng)機(jī)驅(qū)動(dòng)的混合動(dòng)力汽車需要對(duì)這兩套系統(tǒng)進(jìn)行控制,還需要通過(guò)復(fù)雜的算法來(lái)決定兩個(gè)動(dòng)力來(lái)源的功率輸出比例,以滿足駕駛員對(duì)于動(dòng)態(tài)扭矩的需求。電池管理系統(tǒng)也需要對(duì)(通常為鋰離子)電池組的充電/放電和熱管理進(jìn)行監(jiān)督和控制。除此之外,插電式混合動(dòng)力汽車和純電動(dòng)汽車還需要配備車載充電器控制器,因此光是動(dòng)力系統(tǒng)可能就需要6個(gè) 32 位微控制器。

即便是概念上較為簡(jiǎn)單的純電動(dòng)汽車,它的控制策略也可能非常復(fù)雜:電動(dòng)機(jī)通常需要同時(shí)應(yīng)對(duì)加速和減速的扭矩需求,因?yàn)檫@類汽車通常采用再生制動(dòng)技術(shù)。

某些車型還安裝多臺(tái)電動(dòng)機(jī)來(lái)實(shí)現(xiàn)更高的性能水平。負(fù)責(zé)扭矩矢量控制和前/后扭矩分配的動(dòng)態(tài)控制元件也需要得到管理和控制。

除了所有這些性能要求,市場(chǎng)對(duì)功能安全的要求也越來(lái)越高。駕駛員對(duì)扭矩輸出的直接控制越來(lái)越少,因此必須確保電動(dòng)機(jī)在任何條件下都能作出預(yù)判并安全響應(yīng)。

另外,自 2011 年 ISO 26262 《道路車輛功能安全》標(biāo)準(zhǔn)發(fā)布以來(lái),所有汽車應(yīng)用領(lǐng)域?qū)δ馨踩闹匾暢潭纫沧兊迷絹?lái)越高。關(guān)于功能安全對(duì)動(dòng)力系統(tǒng)的意義,電動(dòng)汽車和混合動(dòng)力汽車的電池管理系統(tǒng)可以作為一個(gè)例子。特斯拉電動(dòng)汽車采用大型 90kWh 鋰電池組,它所攜帶的能量相當(dāng)于 77 公斤 TNT 炸藥。雖然這個(gè)數(shù)字小于傳統(tǒng)動(dòng)力汽車油箱內(nèi)攜帶的能量,但是正確地進(jìn)行電池的熱管理和充電管理(由電子控制單元負(fù)責(zé))對(duì)于確保安全行駛來(lái)說(shuō)的確至關(guān)重要。

半導(dǎo)體廠商需要在這方面提供支持,包括具體的產(chǎn)品設(shè)計(jì)特點(diǎn)(例如雙核鎖步、ECC 內(nèi)存保護(hù)和總線)和設(shè)計(jì)流程(例如為 IEC 61508 / SIL 3、ISO 262626 / ASIL D 提供安全手冊(cè)和支持)。

動(dòng)力系統(tǒng)控制需要克服的最后一個(gè)難題是控制的集中化趨勢(shì)。目前市場(chǎng)上的高端車型配備 100 多個(gè)獨(dú)立電子控制單元。在動(dòng)力系統(tǒng)內(nèi)部,為基本的內(nèi)燃機(jī)控制、氣門控制(例如 BMW Valvetronic 系統(tǒng))、變速箱控制以及混合動(dòng)力汽車的牽引電動(dòng)機(jī)/變頻器/電池配備獨(dú)立的控制器是常見的做法。不少汽車廠商開始尋求將多項(xiàng)控制功能整合到數(shù)量較少但是功能更強(qiáng)大的電子控制單元中,尤其是在豪華車市場(chǎng)。這類控制器可能是多處理器設(shè)備,每一個(gè)處理器可能配備多個(gè)內(nèi)核并運(yùn)行多個(gè)應(yīng)用程序。運(yùn)行多套操作系統(tǒng)并通過(guò)管理程序?qū)崿F(xiàn)任務(wù)虛擬化的能力將變得日益重要,不僅針對(duì)信息娛樂(lè)領(lǐng)域,也包括所有汽車應(yīng)用領(lǐng)域。

在 2016 年 6 月舉行的路德維希堡汽車電子大會(huì)(Ludwigsburg Automobil Elektronik Kongress)上,與會(huì)者的演講和討論表明,BMW、梅賽德斯和奧迪都在追求未來(lái)汽車架構(gòu)的集中化策略。這項(xiàng)任務(wù)顯然難度很大,要從高度分散直接跨越到高度集中也是不太可能的事。由此看來(lái),所謂的“域控制器”架構(gòu)類型將得到更加廣泛的采用。這種架構(gòu)將汽車上單個(gè)域(例如動(dòng)力系統(tǒng))內(nèi)的功能整合作為單個(gè)控制器來(lái)對(duì)待。

不久前,BMW 在一份關(guān)于推出自動(dòng)駕駛汽車平臺(tái)的聲明中對(duì)這個(gè)趨勢(shì)可能產(chǎn)生的結(jié)果作出了預(yù)測(cè)。BMW 認(rèn)為,這樣的汽車最終將只有兩個(gè)大型控制器:一個(gè)負(fù)責(zé)控制車輛,另一個(gè)負(fù)責(zé)控制信息娛樂(lè)平臺(tái)。這是一個(gè)長(zhǎng)期趨勢(shì),在 2020 年之前還不太可能對(duì)汽車市場(chǎng)造成什么影響。但是,半導(dǎo)體的投資周期很長(zhǎng),因此要滿足這些新的需求,現(xiàn)在就必須行動(dòng)起來(lái)。

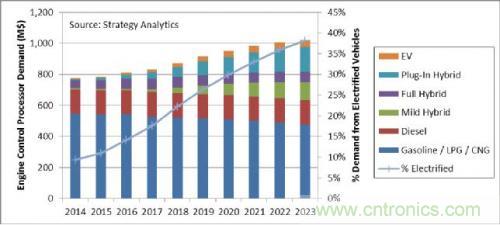

在這些不斷變化且嚴(yán)苛的要求推動(dòng)下,到 2023 年,用于發(fā)動(dòng)機(jī)控制應(yīng)用程序的處理器市場(chǎng)規(guī)模預(yù)計(jì)將超過(guò) 10 億美元。這其中有大約 9% 的需求來(lái)自輕型汽車原裝應(yīng)用程序。

發(fā)動(dòng)機(jī)控制應(yīng)用程序?qū)μ幚砥鞯男枨螅ò偃f(wàn)美元)

在這些發(fā)動(dòng)機(jī)控制應(yīng)用程序當(dāng)中,來(lái)自電動(dòng)汽車動(dòng)力系統(tǒng)的處理器需求增速遠(yuǎn)遠(yuǎn)高于傳統(tǒng)汽油和柴油動(dòng)力汽車。如上圖所示,到 2023 年,超過(guò) 37% 的發(fā)動(dòng)機(jī)控制處理器需求將來(lái)自電動(dòng)汽車。這個(gè)比例明顯高于電動(dòng)汽車 15% 的產(chǎn)量份額,因?yàn)椴簧匐妱?dòng)汽車都是混合動(dòng)力汽車,同時(shí)需要對(duì)汽油/柴油發(fā)動(dòng)機(jī)和電動(dòng)機(jī)/變頻器/電池進(jìn)行控制。

到 2020 年,一輛普通的純汽油驅(qū)動(dòng)汽車需要安裝價(jià)值約 7 美元的處理器來(lái)運(yùn)行發(fā)動(dòng)機(jī)控制應(yīng)用程序。

如果是插電式混合動(dòng)力汽車,那么發(fā)動(dòng)機(jī)控制所需的處理器明顯價(jià)值更高,到 2020 年將超過(guò) 34 美元。

啟示

目前的動(dòng)力系統(tǒng)處理器大多采用專屬架構(gòu),但是已經(jīng)有跡象表明未來(lái)將發(fā)生改變。所有為汽車產(chǎn)業(yè)服務(wù)的半導(dǎo)體廠商都面臨一個(gè)巨大的挑戰(zhàn):如何投入巨額資金來(lái)升級(jí)現(xiàn)有的專屬架構(gòu),好讓它們繼續(xù)為下一代動(dòng)力系統(tǒng)服務(wù)。需求總是在變化,何時(shí)/是否升級(jí)產(chǎn)品線將是決策的關(guān)鍵。如果能有一套現(xiàn)成的解決方案,既包括必要的安全特性,也提供安全相關(guān)應(yīng)用程序的流程/文件,那么將極大程度地縮短新設(shè)計(jì)的上市時(shí)間。

長(zhǎng)期而言,隨著汽車控制的集中化程度越來(lái)越高,包括 BMW 在內(nèi)的部分汽車廠商已經(jīng)開始研究如何將所有重要的車輛動(dòng)態(tài)控制系統(tǒng)集中到一個(gè)模塊當(dāng)中。這個(gè)過(guò)程將伴隨自動(dòng)化程度更高的汽車問(wèn)世而得到完善。動(dòng)力系統(tǒng)控制技術(shù)正在從數(shù)量眾多的分散式控制盒,向數(shù)量更少、功能更強(qiáng)大的控制設(shè)備轉(zhuǎn)變。在這個(gè)背景之下,從各自為政的專屬架構(gòu)向統(tǒng)一的標(biāo)準(zhǔn)架構(gòu)過(guò)渡似乎更有吸引力。