【導(dǎo)讀】在過去的 10 年中,氮化鎵已經(jīng)成為一種越來越重要的射頻應(yīng)用技術(shù)。氮化鎵的材料特性使其器件在功率密度、外形尺寸、擊穿電壓、熱導(dǎo)率、工作頻率、帶寬和效率方面具有優(yōu)勢(shì)。設(shè)計(jì)師們已經(jīng)開發(fā)出器件解決方案,與競(jìng)爭(zhēng)性的半導(dǎo)體技術(shù)相比,具有非常吸引人的性能特點(diǎn)。

氮化鎵器件的壓倒性應(yīng)用是功率放大器,它利用了這些優(yōu)勢(shì)。正在開發(fā)的產(chǎn)品希望利用氮化鎵的獨(dú)特材料特性來實(shí)現(xiàn)其他功能,主要是開關(guān)和低噪聲放大器。然而,在不久的將來,功率放大器仍將主導(dǎo)射頻氮化鎵的收入。

市場(chǎng)發(fā)展過程

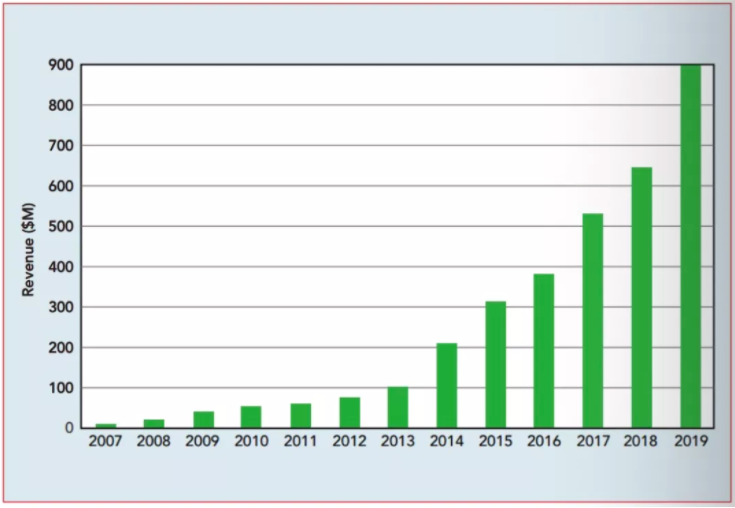

Strategy Analytics 從 2007 年開始追蹤射頻氮化鎵市場(chǎng)的收入(圖1)。與許多化合物半導(dǎo)體技術(shù)一樣,國(guó)防機(jī)構(gòu)發(fā)揮了重要作用,為器件和工藝開發(fā)提供了早期資金,國(guó)防應(yīng)用也成為射頻氮化鎵器件的早期采用者。在 2007 年至 2013 年期間,大約 85% 的射頻氮化鎵器件的收入來自國(guó)防應(yīng)用,還有零星的氮化鎵器件被商業(yè)應(yīng)用采用,主要是概念驗(yàn)證和小批量應(yīng)用。

2007-2019 年射頻氮化鎵收入。

在 2013 年,射頻氮化鎵器件的收入達(dá)到了一個(gè)拐點(diǎn),收入增長(zhǎng)的軌跡急劇上升。早期的概念驗(yàn)證活動(dòng)大多來自基站設(shè)備制造商,他們?yōu)槲磥淼脑O(shè)計(jì)評(píng)估氮化鎵功率器件的可靠性和性能特點(diǎn)。中國(guó)的設(shè)備制造商,特別是華為,成為下一代基站中氮化鎵技術(shù)的熱心采用者。中國(guó)決定在全國(guó)范圍內(nèi)迅速部署 4G LTE,推動(dòng)了華為成為全球基站設(shè)備的領(lǐng)導(dǎo)者,并從 2014 年開始推動(dòng)了射頻氮化鎵收入的急劇上升。隨著中國(guó)和世界其他地區(qū)的LTE部署接近飽和,4G 的收入增長(zhǎng)已經(jīng)放緩;但 5G 的出現(xiàn)很好地銜接了起來。展望未來,5G 基站的部署將成為商用射頻氮化鎵收入的最強(qiáng)增長(zhǎng)引擎。

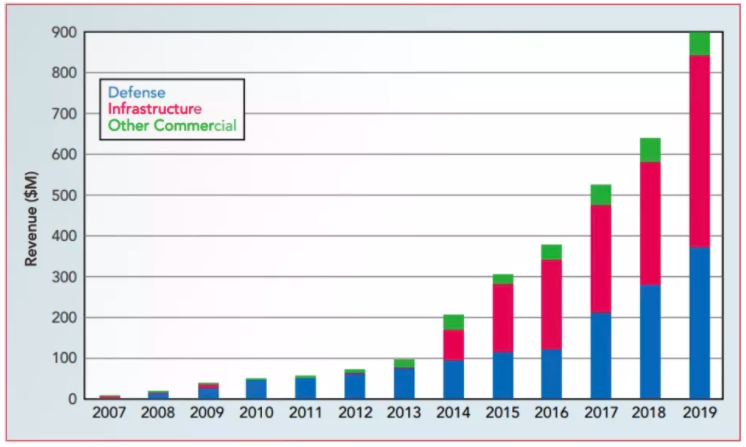

按細(xì)分市場(chǎng)的射頻氮化鎵收入

圖2 顯示了射頻氮化鎵收入的歷史細(xì)分情況?;静糠值闹匾允秋@而易見的;同樣應(yīng)該清楚的是來自國(guó)防應(yīng)用的射頻氮化鎵收入的強(qiáng)勁增長(zhǎng)。在 2014 年的高峰期后不久,基站的射頻氮化鎵收入就超過了國(guó)防應(yīng)用的收入。但請(qǐng)注意,從 2007 年到 2019 年,隨著氮化鎵技術(shù)成為不斷發(fā)展的國(guó)防理念和戰(zhàn)場(chǎng)戰(zhàn)略的關(guān)鍵推動(dòng)因素,來自國(guó)防的收入增長(zhǎng)了 75 倍。如果不是基站應(yīng)用的超常增長(zhǎng),射頻氮化鎵市場(chǎng)的故事將只局限在國(guó)防方面的增長(zhǎng)。

雷達(dá)市場(chǎng)為射頻氮化鎵器件提供了最大的機(jī)會(huì)。小巧、高效的功率放大器使采用有源電子掃描陣列(AESA)的雷達(dá)成為所有領(lǐng)域的下一代和主要改造項(xiàng)目的“必備品”。這些固態(tài) AESA 雷達(dá)可以產(chǎn)生并結(jié)合多個(gè)掃描和跟蹤波束,與傳統(tǒng)雷達(dá)架構(gòu)相比,具有顯著的性能和可靠性優(yōu)勢(shì)。

像他們的商業(yè)同行一樣,國(guó)防通信網(wǎng)絡(luò)正在管理更多的數(shù)據(jù)流量,并以更高的頻率來尋求帶寬。戰(zhàn)場(chǎng)上的交戰(zhàn)可能涉及來自不同國(guó)家的部隊(duì),使用不同的設(shè)備和波形,受到任務(wù)"移動(dòng)"因素的限制。地面和太空中的衛(wèi)星設(shè)備是所有這些通信的關(guān)鍵所在。射頻氮化鎵技術(shù)的性能特點(diǎn)能夠滿足這些要求并提供靈活性。

電子戰(zhàn)是射頻氮化鎵的另一個(gè)重要應(yīng)用。電子戰(zhàn)系統(tǒng)依靠寬頻帶和高頻率范圍來探測(cè)目標(biāo)并避免被敵軍發(fā)現(xiàn)。這些應(yīng)用需要高射頻發(fā)射功率,以使敵方設(shè)備失效或混亂。所有這些任務(wù)要求與射頻氮化鎵的性能優(yōu)勢(shì)非常吻合。

未來

目前的地緣政治事件嚴(yán)重影響了射頻氮化鎵市場(chǎng)的未來。為了更好地理解這一點(diǎn),我們必須探索近期的情況。業(yè)內(nèi)人士表示,自 2018 年以來,華為一直在大量購(gòu)買電子零件,特別是用于基站的零件。這是由他們對(duì)美國(guó)貿(mào)易制裁收緊的預(yù)期引發(fā)的,華為被列入"實(shí)體名單",意味著向其供應(yīng)產(chǎn)品需要出口許可證。華為的基站設(shè)備市場(chǎng)份額、庫(kù)存儲(chǔ)備以及他們對(duì)氮化鎵功放的偏愛,推動(dòng)了射頻氮化鎵收入的大幅提升。如圖2 所示,從 2018 年到 2020 年,基站的射頻氮化鎵收入增加了一倍多。

當(dāng)然,如果不提新冠疫情,關(guān)于 2020 年的討論就不完整。全球經(jīng)濟(jì)正在掙扎著重新站穩(wěn)腳跟,而且復(fù)蘇并不一致。疫情使許多人和企業(yè)采取了在家工作的模式。無線和有線網(wǎng)絡(luò)成為關(guān)鍵的基礎(chǔ)設(shè)施。中國(guó)已表示,5G 將成為其經(jīng)濟(jì)重啟的驅(qū)動(dòng)力。由于世界其他地區(qū)不會(huì)愿意被中國(guó)在 5G 方面拋得太遠(yuǎn),預(yù)計(jì) 5G 的資本支出會(huì)持續(xù)增加。國(guó)防開支與經(jīng)濟(jì)增長(zhǎng)密切相關(guān),引起了人們對(duì)疫情對(duì)國(guó)防開支影響的擔(dān)憂。由于美國(guó)新政府的國(guó)防目標(biāo)仍不確定,將國(guó)防開支轉(zhuǎn)用于更廣泛的經(jīng)濟(jì)刺激的可能性也存在不確定性。

結(jié)論

在過去幾年中,射頻氮化鎵器件的采用大幅增加,2020 年的收入首次突破 10 億美元。自 2018 年以來,射頻氮化鎵的收入增長(zhǎng)略高于 80%。

一些挑戰(zhàn)將影響未來收入的增長(zhǎng)軌跡。5G 基站的部署將推動(dòng)收入增長(zhǎng),但中國(guó)購(gòu)買更多 5G 設(shè)備的時(shí)間以及其他地區(qū)如何應(yīng)對(duì)中國(guó)是不確定因素。與經(jīng)濟(jì)增長(zhǎng)緊密相連的國(guó)防開支,隨著全球經(jīng)濟(jì)從疫情中恢復(fù),也是不確定的。

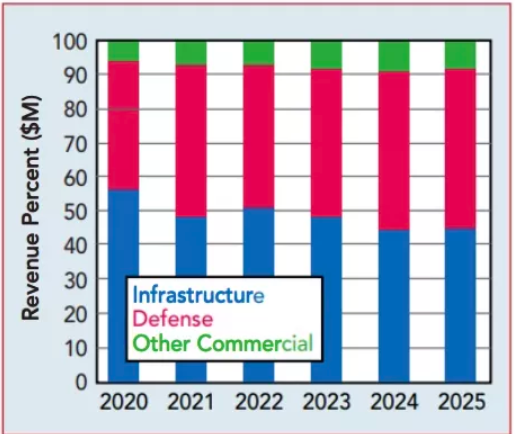

按細(xì)分市場(chǎng)預(yù)測(cè)的射頻氮化鎵收入。

盡管有這些問題,我們?nèi)匀幌嘈派漕l氮化鎵的收入會(huì)在預(yù)測(cè)期內(nèi)增長(zhǎng)。圖3 顯示了我們對(duì)射頻氮化鎵收入的最新市場(chǎng)細(xì)分預(yù)測(cè)。我們預(yù)計(jì)國(guó)防領(lǐng)域的收入將穩(wěn)定增長(zhǎng),增加該領(lǐng)域的市場(chǎng)份額。由于華為的行動(dòng),基礎(chǔ)設(shè)施的收入過去增長(zhǎng)過快,我們預(yù)測(cè)今年的收入會(huì)略有下降,直到使用氮化鎵的毫米波部署重振收入增長(zhǎng)。雖然"其他商業(yè)"部分的收入不多,但 VSAT、回程、CATV 等應(yīng)用,特別是商業(yè)衛(wèi)星通信,正在發(fā)力。我們預(yù)計(jì)射頻氮化鎵的收入在 2025 年將接近 20 億美元,延續(xù)氮化鎵的成功故事。

本文來源《微波雜志》

免責(zé)聲明:本文為轉(zhuǎn)載文章,轉(zhuǎn)載此文目的在于傳遞更多信息,版權(quán)歸原作者所有。本文所用視頻、圖片、文字如涉及作品版權(quán)問題,請(qǐng)聯(lián)系小編進(jìn)行處理。

推薦閱讀: