【導(dǎo)讀】2015年光通信行業(yè)持續(xù)景氣,市場(chǎng)表現(xiàn)可圈可點(diǎn)。細(xì)分市場(chǎng),五大通信設(shè)備商業(yè)績(jī)?nèi)€飄紅,數(shù)據(jù)中心引領(lǐng)光器件發(fā)展新潮流,光纖光纜需求依然旺盛,國(guó)內(nèi)廠商加快開(kāi)拓海外新市場(chǎng)。

2015年光通信行業(yè)持續(xù)景氣,市場(chǎng)表現(xiàn)可圈可點(diǎn)。細(xì)分市場(chǎng),五大通信設(shè)備商業(yè)績(jī)?nèi)€飄紅,數(shù)據(jù)中心引領(lǐng)光器件發(fā)展新潮流,光纖光纜需求依然旺盛,國(guó)內(nèi)廠商加快開(kāi)拓海外新市場(chǎng)。對(duì)此,OFweek行業(yè)研究中心簡(jiǎn)單匯總了光通信整個(gè)產(chǎn)業(yè)鏈的發(fā)展情況。

電信市場(chǎng):移動(dòng)4G成主流,光纖到戶促提速

根據(jù)ITU國(guó)際電信同盟最新的數(shù)據(jù),2015年全球移動(dòng)電話普及率將達(dá)到96.8%,其中發(fā)達(dá)國(guó)家普及率為120.6%,發(fā)展中國(guó)家為91.8%;全球互聯(lián)網(wǎng)用戶普及率43.4%,發(fā)達(dá)國(guó)家82.2%,發(fā)展中國(guó)家35.3%。

在移動(dòng)通信端,4G LTE網(wǎng)絡(luò)建設(shè)全面開(kāi)展,5G已提上商用日程。截至2015年上半年,全球共部署了422張LTE商用網(wǎng)絡(luò),覆蓋143個(gè)國(guó)家。全球LTE網(wǎng)絡(luò)以LTE-FDD為主,LTE-TDD占到了網(wǎng)絡(luò)的1/8。超過(guò)30%的LTE運(yùn)營(yíng)商已經(jīng)開(kāi)始LTE-Advanced投資,全球45個(gè)國(guó)家已經(jīng)部署88處LTE-Advanced商業(yè)網(wǎng)絡(luò),占總網(wǎng)絡(luò)數(shù)的20%以上。其中37個(gè)LTE-Advanced網(wǎng)絡(luò)速率最高達(dá)到300Mbps,一些運(yùn)營(yíng)商還在測(cè)試TE-ACat9網(wǎng)絡(luò),峰值速率能夠達(dá)到450Mbps。全球LTE商用網(wǎng)絡(luò)部署的推進(jìn)速度仍在不斷加快,全球181個(gè)國(guó)家的644家運(yùn)營(yíng)商正在投資建設(shè)LTE網(wǎng)絡(luò)。在這一趨勢(shì)下,預(yù)計(jì)2015年底全球LTE商用網(wǎng)絡(luò)數(shù)將達(dá)460個(gè)。

圖表1: 2010-2015年全球商用LTE網(wǎng)絡(luò)部署數(shù)量

初步估計(jì)2015年底全球LTE用戶數(shù)將達(dá)到13.7億,2014年這一數(shù)字為6.5億。4G用戶高速發(fā)展將逐步成為市場(chǎng)主流。2015年中國(guó)是4G時(shí)代的主戰(zhàn)場(chǎng),截止11月份的數(shù)據(jù),三大運(yùn)營(yíng)商4G用戶已達(dá)到3.56億,全年凈增2.58億。中國(guó)移動(dòng)在4G發(fā)展上遙遙領(lǐng)先,2015年的4G基站將超過(guò)100萬(wàn)個(gè)。中國(guó)電信后程發(fā)力,2015年將完成46萬(wàn)個(gè)4G基站的建設(shè)目標(biāo)。中國(guó)聯(lián)通已開(kāi)始從3G回過(guò)神來(lái),加入到4G市場(chǎng)的角逐。

在固網(wǎng)寬帶領(lǐng)域,全球FTTH建設(shè)如火如荼。OFweek行業(yè)研究中心2015年年中預(yù)測(cè)的數(shù)據(jù),全球的FTTH用戶數(shù)將達(dá)到2.3億戶,中國(guó)達(dá)到1.1億戶。而從最主要的幾個(gè)地區(qū)的表現(xiàn)上來(lái)看,這一預(yù)測(cè)將被超越。

截止2015年第三季度,日本的FTTH用戶達(dá)到2729萬(wàn)戶,2015年凈增129萬(wàn)戶。2015年美國(guó)的FTTH用戶覆蓋率新增300萬(wàn),總數(shù)達(dá)到2600萬(wàn),F(xiàn)TTH家庭連接數(shù)達(dá)到1230萬(wàn)。歐洲市場(chǎng)經(jīng)過(guò)幾年的停滯狀態(tài),2014年開(kāi)始升溫,2014年底達(dá)到3070萬(wàn)戶,預(yù)計(jì)到2019年將翻番至6200萬(wàn)戶。拉美、中東、非洲以及東南亞國(guó)家都是非常大的潛在市場(chǎng)。

2015年"寬帶中國(guó)"戰(zhàn)略發(fā)展最重要的一年。2015年我國(guó)的寬帶發(fā)展目標(biāo)是固定寬帶接入用戶達(dá)到2.7億戶,其中光纖接入用戶達(dá)到7000萬(wàn)戶;3G/LTE用戶達(dá)到4.5億戶。從最新的數(shù)據(jù)來(lái)看,除了固網(wǎng)寬帶接入用戶未達(dá)標(biāo)之外,其他都超前超額完成任務(wù)。2015年底中國(guó)光纖接入用戶將達(dá)到1.2億,3G/LTE用戶總數(shù)超過(guò)7.5億。

FTTH用戶的快速發(fā)展,用戶的網(wǎng)絡(luò)體驗(yàn)也全面提高。截止2015年10月的數(shù)據(jù)顯示,我國(guó)8M以上帶寬的用戶占比達(dá)到63%,20M及以上寬帶用戶占比達(dá)到27.5%,小部分家庭已經(jīng)享受百兆以上高速寬帶體驗(yàn)。

通信設(shè)備商:五大設(shè)備商業(yè)績(jī)?nèi)€飄紅

光通信設(shè)備是一個(gè)行業(yè)集中度非常高的子行業(yè),全球五大設(shè)備商大概占到了全球80%的市場(chǎng)份額。華為是這一領(lǐng)域的翹楚,連續(xù)多年來(lái)排名第一,而且優(yōu)勢(shì)在不斷擴(kuò)大。2015年五大設(shè)備商營(yíng)收全部實(shí)現(xiàn)正向增長(zhǎng),特別是國(guó)內(nèi)的兩大設(shè)備商,增長(zhǎng)幅度均超過(guò)10%。而在凈利潤(rùn)方面只有阿爾卡特朗訊呈現(xiàn)虧損狀況。

華為2015年上半年實(shí)現(xiàn)銷售收入1759億人民幣,較上一年同期的1358億人民幣增長(zhǎng)30%,營(yíng)業(yè)利潤(rùn)率18%。而在最近迪拜舉行的華為網(wǎng)絡(luò)峰會(huì)上,華為表示預(yù)計(jì)2015年全球營(yíng)收增長(zhǎng)超過(guò)29%,達(dá)到600億美元以上。華為去年的總營(yíng)收為465億美元。

圖表2: 2015年華為市場(chǎng)表現(xiàn)

10月27日,中興正式公布了2015年前三季度財(cái)報(bào)。財(cái)報(bào)顯示,截至2015年9月30日,中興營(yíng)收收入685.23億元,同比增長(zhǎng)16.53%;凈利潤(rùn)26.04億元,同比增長(zhǎng)42.19%。

愛(ài)立信前三季度實(shí)現(xiàn)銷售收入1734億瑞典克朗,2014年同期為1600億瑞典克朗,同比增長(zhǎng)8.38%;凈利潤(rùn)為67億瑞典克朗,去年同期為70億瑞典克朗。

諾基亞前三季度實(shí)現(xiàn)銷售收入88.90億歐元,去年同期為82.53億歐元,同比增長(zhǎng)7.72%;凈利潤(rùn)6.95億歐元,而去年同期為23.93億歐元。

阿朗前三季度實(shí)現(xiàn)銷售收入101.14億歐元,而去年同期為94.96億歐元;凈利潤(rùn)-3.32億歐元,去年同期為-3.75億歐元。

圖表3:其他四大設(shè)備商2015年前三季度營(yíng)收情況

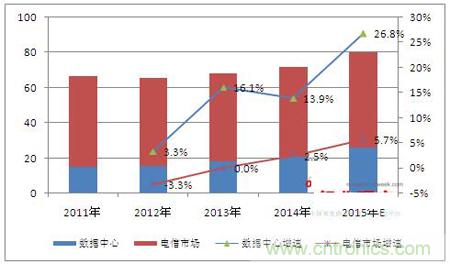

光通信器件:數(shù)據(jù)中心市場(chǎng)引領(lǐng)發(fā)展新潮流

光器件的兩大市場(chǎng),電信市場(chǎng)一直占據(jù)核心主導(dǎo)地位,但是近幾年增長(zhǎng)放緩,數(shù)據(jù)中心市場(chǎng)卻增長(zhǎng)強(qiáng)勁,預(yù)計(jì)2015年數(shù)據(jù)中心的光器件市場(chǎng)規(guī)模將達(dá)到26億美元,將占到光器件總體市場(chǎng)的1/3。

圖表4:2011-2015年全球光器件市場(chǎng)規(guī)模(單位:億美元)

2015年全球光器件將達(dá)到80億美元的一個(gè)市場(chǎng)規(guī)模,而主要的增長(zhǎng)將來(lái)自數(shù)據(jù)中心市場(chǎng)。數(shù)據(jù)中心的年增長(zhǎng)率將高達(dá)26.8%。這一部分的增長(zhǎng)將主要來(lái)自數(shù)據(jù)中心對(duì)高速光模塊的大量需求。 40G/100G光收發(fā)模塊所占的比例越來(lái)越高,并且有超過(guò)一半用于數(shù)據(jù)中心的高速光互連。

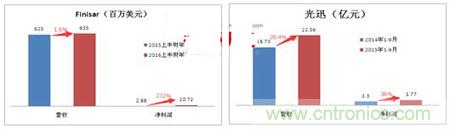

光器件子行業(yè)在光通信產(chǎn)業(yè)鏈上競(jìng)爭(zhēng)最為激烈,全球全十的供應(yīng)商占到全球市場(chǎng)份額的63.22%。除了排名第一的Finisar超過(guò)全球市場(chǎng)份額的10%,其他都低于10%。國(guó)內(nèi)供應(yīng)商的市場(chǎng)份額都有所上升,中國(guó)已經(jīng)有兩家企業(yè)進(jìn)入全球前十。光迅更是首次超過(guò)Oclaro進(jìn)入全球前五,市場(chǎng)份額達(dá)到5.36%。

圖表5:全球第一器件商和國(guó)內(nèi)第一器件商2015年市場(chǎng)表現(xiàn)

光纖光纜:需求旺盛,價(jià)格上漲,國(guó)內(nèi)廠商加快"走出去"

2014年全球光纜市場(chǎng)出貨量為2.95億芯公里,2015年預(yù)測(cè)將達(dá)到3.07億芯公里,中國(guó)市場(chǎng)出貨量為1.43億芯公里。而從市場(chǎng)表現(xiàn)上來(lái)看,這一預(yù)測(cè)明顯太過(guò)保守。2015年中國(guó)市場(chǎng)需求量和產(chǎn)量均超過(guò)全球的半數(shù)水平,截止2015年8月國(guó)內(nèi)光纜產(chǎn)能已超過(guò)2億芯公里,而需求量將達(dá)到1.85億芯公里。從供需上看,中國(guó)光纖光纜已明顯出現(xiàn)產(chǎn)能過(guò)剩,但國(guó)內(nèi)主要廠商都表示2015年光纖光纜出現(xiàn)明顯的供不應(yīng)求。中國(guó)移動(dòng)2015年光纖采購(gòu)量9452萬(wàn)芯公里,光纜采購(gòu)9821萬(wàn)芯公里,創(chuàng)下一個(gè)"前無(wú)古人,后無(wú)來(lái)者"的記錄。

2015年國(guó)內(nèi)光纖光纜廠商在日美光纖預(yù)制棒反傾銷案的調(diào)查中勝出,話語(yǔ)權(quán)在增強(qiáng)。光纖價(jià)格也出現(xiàn)行業(yè)拐點(diǎn),略有回升。2001年之前,國(guó)內(nèi)各寬帶運(yùn)營(yíng)商大規(guī)模圈地建網(wǎng),導(dǎo)致當(dāng)時(shí)光纖市場(chǎng)需求旺盛,而國(guó)內(nèi)廠商技術(shù)實(shí)力有限,光纖和預(yù)制棒嚴(yán)重依賴進(jìn)口,光纖價(jià)格異常昂貴。2000年始于西方的全球IT大泡沫破滅。大量的所謂高科技公司、互聯(lián)網(wǎng)公司紛紛倒閉。光纖光纜伴隨著這一波浪潮,價(jià)格也出現(xiàn)暴跌,從2001年的近300元每芯公里迅速跌到120元每芯公里,之后一路跌至去年的50元每芯公里。而2015年光纖價(jià)格回到60元每芯公里左右。

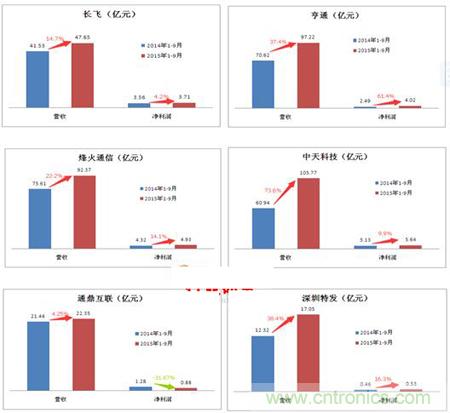

早些年,由于國(guó)外廠商對(duì)光纖預(yù)制棒的壟斷,國(guó)內(nèi)廠商的生存空間十分受限,產(chǎn)品往往集中在產(chǎn)業(yè)下游的光纜行業(yè)。但隨著長(zhǎng)飛、亨通等一批優(yōu)秀企業(yè)的崛起,國(guó)內(nèi)企業(yè)對(duì)國(guó)外廠商光纖預(yù)制棒的依賴程度越來(lái)越低,進(jìn)口的預(yù)制棒已經(jīng)占到很低的份額。國(guó)內(nèi)廠商積極尋求突破,并取得了顯著的成效,國(guó)內(nèi)廠商在全球的市場(chǎng)份額在不斷上升。2015年前三季度,國(guó)內(nèi)六大排名領(lǐng)先的上市企業(yè)紛紛提交了一份可喜的成績(jī)單。

圖表6:2015年前三季度國(guó)內(nèi)六大上市光纖光纜企業(yè)市場(chǎng)表現(xiàn)

國(guó)內(nèi)廠商在積極爭(zhēng)奪國(guó)內(nèi)市場(chǎng)的同時(shí),紛紛向海外市場(chǎng)邁進(jìn),打造面向全球的營(yíng)銷網(wǎng)絡(luò)。例如,長(zhǎng)飛在緬甸投資建設(shè)的光纜廠已經(jīng)投產(chǎn)運(yùn)營(yíng),在印度尼西亞投資的光纖項(xiàng)目正按計(jì)劃建設(shè)中,還在南非設(shè)立光纖光纜子公司。亨通則連續(xù)收購(gòu)南非、西班牙和葡萄牙的3家電纜廠和印度尼西亞的1家線纜廠商。而中天科技已經(jīng)在印度、巴西、烏茲別克斯坦等地設(shè)立了海外公司,全球共有52個(gè)辦事處,海外市場(chǎng)銷售連續(xù)多年保持30%以上增速。烽火、通鼎、富通等企業(yè)亦在國(guó)際化上有所動(dòng)作。

2015年光通信產(chǎn)業(yè)包含器件設(shè)備和線纜兩條平行的子產(chǎn)業(yè)鏈。芯片處于器件設(shè)備的最上游,光器件是光通信設(shè)備的基石。線纜部分則是單獨(dú)形成光棒制備-光纖拉絲-光纜制備的產(chǎn)業(yè)鏈。在這兩條子產(chǎn)業(yè)鏈上,國(guó)內(nèi)企業(yè)下游實(shí)力都很強(qiáng),上游產(chǎn)業(yè)都要受制于人。而近年來(lái),這一局面正在悄悄的改變,特別是線纜部分。光纖預(yù)制棒進(jìn)口比例不到30%,光纖已有少量出口。在器件設(shè)備部分,上游芯片廠商國(guó)內(nèi)企業(yè)如海思、光迅正在崛起。

OFweek行業(yè)研究中心高級(jí)分析師潘小星認(rèn)為,未來(lái)光器件行業(yè)的集中度將會(huì)逐步被加強(qiáng),以匹配光通信設(shè)備和光纖光纜"寡頭"競(jìng)爭(zhēng)的局面。為什么光器件行業(yè)的整合會(huì)如此漫長(zhǎng)?OFweek光通信行業(yè)研究部門分析認(rèn)為中國(guó)光器件廠商還未真正壯大,未能有效推動(dòng)"寡頭"時(shí)代的到來(lái)。但隨著國(guó)內(nèi)器件商技術(shù)實(shí)力的增強(qiáng),市場(chǎng)份額的增長(zhǎng),國(guó)內(nèi)光器件界的"華為"、"長(zhǎng)飛"終將出現(xiàn)。光迅科技最被看好,發(fā)展最快的海信寬帶或?qū)⒑髞?lái)居上也不無(wú)可能。